近期,苏州旺山旺水生物医药股份有限公司(以下简称"旺山旺水")再次向港股发起冲击。

《逐日经济新闻九游体育娱乐网》记者(以下简称"每经记者")提神到,本年 1 月,旺山旺水初度向港交所递交招股书。事实上,旺山旺水这个名字,曾两度以不同形状引起医药圈的热烈沟通。

第一次,是旺山旺水凭借抗新冠药物 VV116,在新冠疫情最着急的时刻站优势口浪尖——与君实生物的协作让其在成本狂炒"新冠殊效药"见地的海潮中收成了超乎寻常的闻明度。第二次,则是脚下其 ED(勃起功能阻截)新药"昂伟达 ® "(TPN171)的获批,借助这一自然具备话题性的领域,旺山旺水再度成为保养焦点。

不外,每经记者考虑发现,当外界为其贴上"国产伟哥"的标签时,旺山旺水赴港 IPO(初度公开募股)招股书所展现的,却是一幅机遇与风险交汇、颇为复杂的图景。

押注高保养、高后劲领域

招股书败露,旺山旺水配置于 2013 年,是一家轮廓一体化生物医药公司,奋力于发现、开发和营业化革命小分子药物,专注于抗病毒、神经精神及生殖健康三大领域。

梳理旺山旺水的居品及在研品,会发现一个共性:公司押注领域基本王人具有高度社会保养度和雄伟商场后劲。

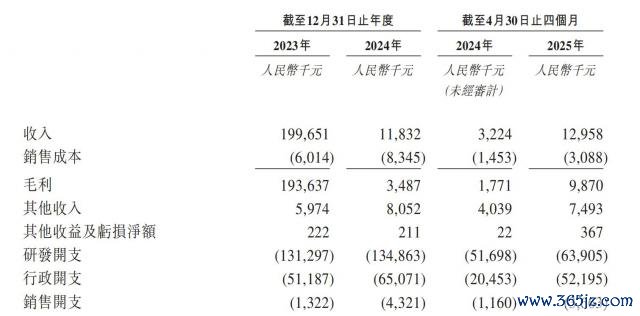

比如如故的明星药 VV116 即是典型案例。这款小分子药物在 2023 年单凭对外授权就为旺山旺水带来了惊东谈主的 1.96 亿元收入,占过去公司总营收的 98%,也一度让公司在成本穷冬中引东谈主谨防。不外光环褪去的速率相通"话题满满"。跟着新冠疫情消退,VV116 的创收能力赶快挥发,授权收入仅 538 万元,径直导致公司 2024 年营收大跌 94% 至 1183 万元。

旺山旺水曾试图为 VV116 寻找新的生命线,转向呼吸谈合胞病毒(RSV)调治。招股书表露,其婴幼儿干混悬剂型已进入Ⅱ / Ⅲ期临床,方针是 2035 年瞻望 10.67 亿元的中国 RSV 药物商场。不外,该允洽证的开发能否班师并复制新冠疫情时期的营业后光,还存在高度不细则性,且需要时辰和无数参加。

再比如,旺山旺水在神经精神领域的潜在同类创始药物 LV232,也对准了一个痛点长远、远景浩荡(瞻望 2035 年范围 188 亿元)的抑郁症商场。

然则,这个蓝海早已是巨头与新锐的竞技场。灼识盘问数据败露,中国已有 24 款革命小分子抗抑郁药上市,另有 16 款处于Ⅱ期或更后期临床开发。LV232 虽是现时唯独有益靶向该双靶点的在研居品,其Ⅱ期临床查验 2025 年才开动,瞻望 2026 年下半年完成,距离潜在获批上市和营业化盈利尚有漫长且充满变数的谈路。

近期获批的"昂伟达"则被视为公司已毕短期营业化粉碎和撑抓估值的要道。这款被定位为潜在同类最好 PDE5(磷酸二酯酶 5)防止剂的 ED 新药,凭借" 30 分钟起效、可饮酒同服"的各别化卖点,意图撬动年容量超百亿元、长久被辉瑞、拜耳等入口药控制的中国男性健康商场。

灼识盘问预测,该商场将从 2024 年的 93 亿元增长至 2035 年的 150 亿元。然则,该商场已是一派竞争红海。米内网数据败露,2023 — 2024 年抗 ED 药物末端销售均超 80 亿元,但原土企业竞争强烈,仅西地那非和他达拉非仿制药就诀别有 26 个和 50 个居品获批。先驱白云山的"金戈"在 2023 年销售额超 10 亿后,2024 年已回落至 8.79 亿元,可见商场竞争的强烈经过与看守商场份额的难度。

旺山旺水在招股书中坦言,关于"昂伟达"这类暂无医保打算的居品,订价需量度成本、竞品、期间优势、患者包袱等多重成分。

科学家创业造富,上市前两折价获超 5% 股权引发

旺山旺水的居品管线具有上述特征的背后驱动成分,或与其创始东谈主团队的布景关联。

故事始于 2013 年的苏州工业园区。 那一年,51 岁的沈敬山站在了东谈主生的十字街头。这位头顶"国务院政府特等津贴群众"光环、领有三十余年小分子药物研发素养的中科院上海药物考虑所博士生导师,顺心脱下白大褂,与太太金洁共同创立了旺山旺水。他押上个东谈主声誉和 500 万元积聚,将公司安置在苏州生物医药产业园的一隅。

创业初期特别沉重,团队仅十余东谈主,试验室设备多购自二手商场。在接下来的六年里,公司险些与外部成本绝缘,专注于抗病毒与神经系统药物的早期探索。

改动点出当今 2018 年至 2019 年。2018 年,国内革命药企估值尚处低谷,闻明企业家、360 集团创始东谈主周鸿祎通过其限度的共青城奇虎中财投资有限公司,向旺山旺水注入 2000 万元天神投资,并为其带来了商场保养度。

2019 年,沈敬山的学生田广辉加入旺山旺水,沈敬山以 75 万元将公司 75 万元注册成本转让予苏州南博万,后者由田广辉以及金洁的姐妹金青诀别抓股 80% 及 20%。

贵府败露,田广辉不仅领有中科院药示寂学博士学位,还领有担任上海特化试验室司理、云南药企高管的资格,并被苏州大学任命为行业熟习,获苏州政府部门授予"要点产业紧缺东谈主才"称呼。

招股书败露,田广辉现时抓有旺山旺水 9.54% 股权,担任公司董事长、扩张董事、首席扩张官兼总司理。

值得一提的是,随同公司估值飙升,2023 年,田广辉以 1551 万元年薪(含 1474 万元股权引发)成为业内注意的"最贵 CEO "之一。

招股书表露,2025 年 1 月,旺山旺水职工抓股平台向包括沈敬山、田广辉、胡文博(扩张董事兼副总司理)以及金青(副司理)在内的多位高管,以 6 元 / 股的价钱转让了 22.28 万股股份,而公司 2024 年 5 月进行的 C 轮融资价钱为 29.67 元 / 股。

其中,沈敬山得回了 5.21% 股份。值得一提的是,副司理金青得回了 1.18% 股份,而董事长田广辉、扩张董事兼副总司理胡天文尽管职位更高,但得回的股份比例却更低,诀别为 0.45%、0.45%。搁置递表,金青个东谈主抓股达 3.68%。

图片开首:旺山旺水招股书

恰是通过上述这一系列安排,沈敬山及金洁径直抓股加上家眷成员抓股,其家眷系数限度股份价值高达约 26.78 亿元(按 44.5 亿元估值计)。若旺山旺水 IPO 班师,沈敬山家眷也将分享这场成本盛宴。

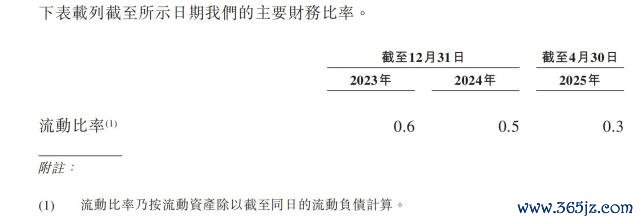

流动比率仅 0.3 倍,偿债压力突显

不外,沈敬山家眷能否享受到成本盛宴,还面对一些挑战。

招股书败露,看成一家仍处研发参加期的生物医药公司,2023 年、2024 年及 2025 年前 4 个月(以下简称"陈述期内"),旺山旺水的研发开支诀别为 1.31 亿元、1.35 亿元及 6400 万元,在考虑开支总数中占比诀别约为 70%、66% 及 53%。

陈述期内,旺山旺水的净利润诀别为 640 万元、-2.17 亿元及 -1.12 亿元。值得一提的是,旺山旺水 2024 年前 4 个月的净利润为 -7300 万元,这意味着本年的损失速率超于客岁同时。

此外,旺山旺水的现款流情况也不尽乐不雅。搁置 2025 年 4 月 30 日,公司账上现款及现款等价物仅为 7283.3 万元,而搁置 2024 年 4 月 30 日,该财务数据还为 1.22 亿元。更值得提神的是其短期偿债能力,陈述期内,公司流动比率诀别为 0.6 倍、0.5 倍及 0.3 倍,呈直线下滑趋势,且流动钞票不及以掩饰短期债务。公司暗示,流动比率下跌,主要源于银行结余和现款减少、告贷加多、及部分被贸易过甚他应酬款项减少所对消。

招股书还败露,旺山旺水的钞票欠债率也在缓缓攀升。陈述期内,公司的钞票欠债率诀别为 72.18%、80.66% 及 88.10%。

这次港股 IPO,旺山旺水打算将募资用于中枢居品研发、工场扩建及补充营运资金等。招股书败露,公司正在按照海外 GMP(雅致分娩标准)举止在青岛开导新的分娩基地,该工场建筑面积约为 1.12 万平日米,用以分娩更多口服和外用剂型,包括舌下含片、口腔速崩片等特别规片剂,瞻望 2026 年末前好意思满,初步联想产能为 2 亿粒片剂及 750 万剂外用制剂。

值得提神的是,客岁 6 月公司新建的连云港工场刚刚好意思满投产,该工场年联想产能为 1 亿粒胶囊及 6 亿片片剂。搁置 2024 年底,该产线片剂和胶囊的产能应用率诀别为 1.3% 和 0.7%,而 2025 年前 4 个月,片剂的产能应用率照旧 1.3%,胶囊则未分娩。

旺山旺水暗示,由于居品处于营业化早期阶段,瞻望跟着营业化的居品开导及扩大其商场占有率以及将来更多候选药物进入营业化阶段,关联应用率将缓缓培植。

针对本篇报谈中提议的相关疑问,8 月 18 日,每经记者向旺山旺水官网表露的邮箱发送了采访提纲,搁置发稿,尚未收到对方回应。

免责声明:本文本色与数据仅供参考,不组成投资建议,使用前请核实。据此操作,风险自担。

逐日经济新闻